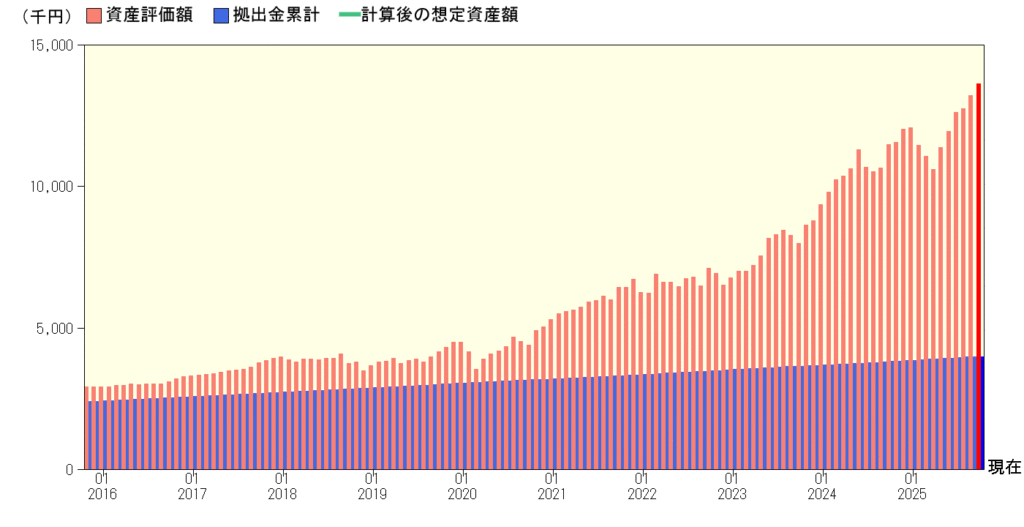

何度かブログで書いてはいますが我が会社では企業型DCを実施しています。 退職金に位置づけされており自身の運用次第では結構な額になる。 逆にある程度のリスクを取らずに安全第一で運用しているとほとんど元本の金額での受け取りになってしまう。 ただ長期的な資産運用を考えた時にはこれ程良い仕組みはないと思います。 15年以上の運用であれば過去の実績からマイナスになるケースはまず稀。 会社が取り入れたのが私が30歳くらいの時だったので退職まで当時は60歳定年だったので30年の運用。 今現在は65歳定年なので35年の運用になります。 そういったことで長期的に運用をした場合、ものによりますがまず多少のリスクと勤勉さが大事になってきます。 私も『 両学長 』にであってから7年になりますが動画と言う動画はほぼほぼ視聴しましたし、最近ではショート動画やお悩み相談室的なものをやっておられる。 皆が金融知識を得られる場を設けてくれています。そのお陰もあって私の企業型DCも順調に伸ばしています。 結果はこちら

拠出開始以来(年率換算運用利回り) 9.28% 最近1年 17.19% 最近3年 22.11% 最近5年 22.71%

2020年1月以降のちょっとしたへこみ具合がコロナ開始時期です。ちょうどこの頃に先進国株式に移行しました。そしたらこの伸び率はんぱないですよね。 当時はGAFAMが流行っていた時期ででしがが現在はFANG+が中心になっていると思います。 今の主流はNVDAの半導体でめっちゃ良いですよね。これこそほんとに長期投資をしている実感です。 これを60歳まで継続した場合どのくらいの資産になるのか?

7年後の予想資産額 51,262,222円 投資元本14,860,000円

ベースとして現在の資産に7年後 受け取りとし、このまま先進国株式に投資し会社からの積み立て年率は先進国株式の過去5年の年率換算利回りで計算するとこんな感じなります。 夢ある数字ですよね(笑) 絶対にこれになるとは思っていませんが話半分でも結構な額になるのは率直に嬉しい。

では長期資産形成をするうえで重要な点はなんなのか?

長期資産形成で重要なのは、「長期・積立・分散」の3原則を守り、感情に左右されず継続することです。これにより安定したリターンとリスクの低減が期待できます。長期的な資産形成を成功させるためには、以下のポイントが特に重要になってきます。

🧠 長期資産形成の3つの基本原則

- ① 長期投資の継続

株式や投資信託などの金融商品は短期的には価格変動が激しいですが、長期で保有することでリターンが安定しやすくなります。複利効果も働き、資産が雪だるま式に増加する可能性があります。 - ② 積立投資の活用

毎月一定額を投資する「積立投資」は、購入タイミングを分散できるため、価格変動リスクを抑える効果があります。また、少額から始められるため初心者にも適しています。 - ③ 分散投資によるリスク管理

資産を複数の金融商品や地域に分けて投資することで、一つの資産が値下がりしても他で補える可能性があり、全体のリスクを軽減できます

企業型DCは自然とこれに則ってされています。

📊 実践面での重要ポイント

- ライフプランに合わせた設計

自分の人生設計(教育資金、住宅購入、老後資金など)に合わせて、必要な時期と金額を見据えた資産形成が必要です。 - 家計管理の徹底

収支を把握し、黒字分を先に貯蓄・投資に回す「先取り貯蓄」が効果的です。生活費と投資資金を明確に分けることが継続の鍵です。 - 感情に左右されない運用

市場の変動に一喜一憂せず、冷静に長期目線で運用を続けることが成功への近道です。特に暴落時に慌てて売却しないことが重要です。 - 制度の活用(例:NISA、iDeCo)

税制優遇のある制度を活用することで、効率的に資産を増やすことが可能です

これも企業型DCに沿っていますね。

長期資産形成は「時間を味方につける」戦略です。焦らず、計画的に、そして継続的に取り組むことが、将来の安心につながります。退職後の年金替わりなので触れないことが『 みそ 』なんですよね。 触れない諦めよりも増資できる楽しさの方が上回るかも(笑)

No responses yet