毎月月1で公表している企業型DC、私にとっては退職金にあたるものですが普段は情報を集めようとネットから話題を収集していますがお金にかかわることで敏感な部分はありますが私はあまりそういうものはなくお金の重要性と投資は長期に行うことで負け試合の確率が少なくなっていくことを知って頂きたい想いです。

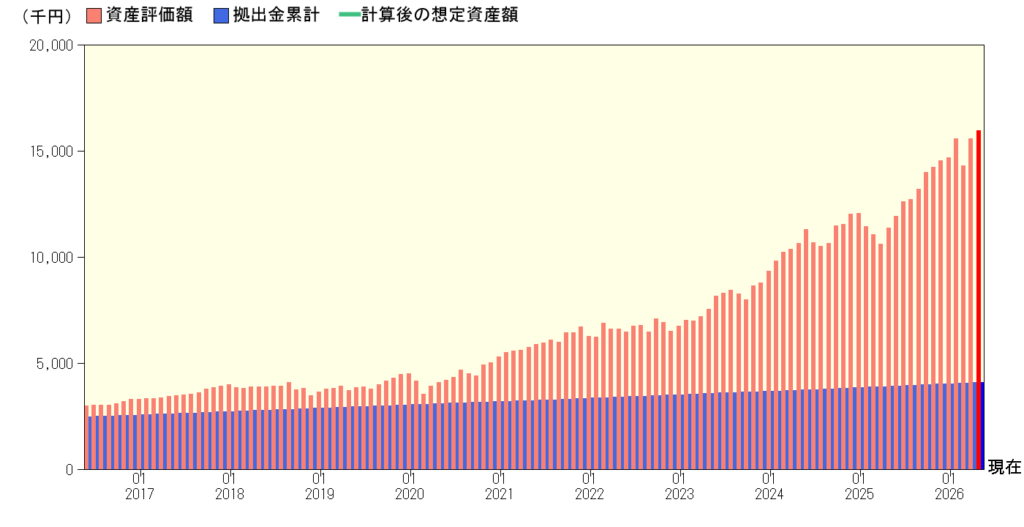

過去10年の推移です。

現在の状況はと言うと

資産評価額 15,953,816円(企業DCの総資産)

拠出金累計 4,088,549円(会社が毎月出している投資のお金)

評価損益 11,865,267円(単純に儲かっているお金)

そして運用利回り(年率換算)

拠出開始以来 9.95%

最近5年 20.44%

最近3年 26.37%

最近1年 38.42%

そして何に投資しているかと言うと

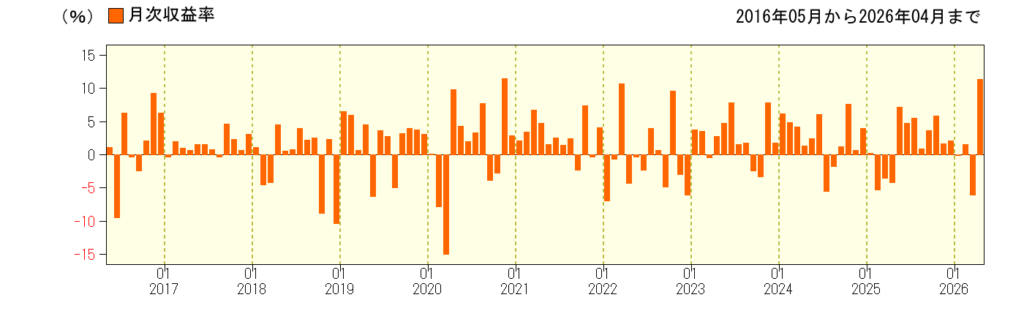

野村外国株式インデックスファンド・MSCI-KOKUSAI(過去10年の収益率)

こちらはコロナ禍から投資している商品です。

資産評価額 7,904,532円

取得価額 3,088,193円

損益 +4,816,339円

損益率 155.95%

投資の王道を表現している感じです。長期・分散・積立!

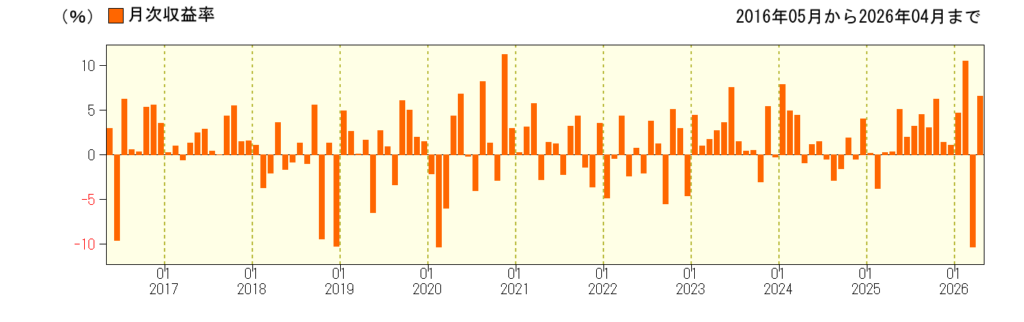

野村国内株式インデックスファンド・TOPIX確定拠出年金向け

こちらは今年の年初から投資している商品です。

資産評価額 8,049,117円

取得価額 7,320,281円

損益 +728,832円

損益率 +9.95%

ここ何カ月で儲かっているでしょ。ラッキーです。

上記記載している銘柄をインデックスで積み立てています。

重要なことをもう一つ、副店長時代には月1万円の積み立て。 店長としは月1.5万円前後を積み立て。これを継続すること20数年。 投資金額は最初に記載した通り400万円ちょっと。 これが積もりに積もりあるべき場所に投資をするとこんなに飛躍していきます。

現在、53歳ですが65歳の退職時にはいくらになるかというと1.25億円になります。がそこまでは働きません。 60歳で退職する予定です。お金に対してそこまで執着しなくても良いからです。

実際に60歳まで投資すると、5,000万円になります。

この金額をオルカンに投資をしながら必要分だけ取り崩して生活します。実際に固定費部分は少ないのでそんな必要ではありません。 そして65歳になったら通常の年金をを取得する予定です。 (現状 14.5万円)

あとiDeCoも昨年から月額2万円を積立てています。 来年からは拠出額が2万円 → 6.2万円に増額しますし、そしてこれはまだはっきりしていませんが氷河期時代の(現在50歳代の特例)人はiDeCoの拠出額がまた増えるだとか?

そしてNISAの積立枠で月5万円を積立てていますしね。 娘が大学3年生ですが養育費として月4万円渡していますがあと2年弱でお役御免になるのでそしたらそのまま投資にこの金額が向かいます。

このまま淡々と積み立てて60歳になるころには結構な資産になります。

60歳にならずともリタイヤ出来るかもです。

まずは目の前の自分の役割をしっかりとこなしてそれに見合う給料を頂くことです!

No responses yet